建物割合

収益不動産を購入する際、税効果を期待して償却期間が短期となる「築古木造アパート」を選択したり、償却の基になる建物価格を高く調整することは多いかと思いますが、実際どの程度まで調整して良いものなのかなど不明確な部分が多いかと思います。

本日は実際に取引で行われる建物価格の設定に関して記載していきます。

【 契約自由の原則 】

民法上の基本原則として、人が社会生活を営むに際し結ぶ契約は、公の秩序や強行法規に反しない限り、当事者が自由に締結できることとされています。

アパートの売主が物件を売却する際、売主の希望の価格で売却を開始し、その物件を表記された金額で購入すると買主が決めれば、との取引が基本的に成立します。

そのアパートの価格は「土地」と「建物」がセットの価格です。それでは土地・建物内訳はどのように決めるかと言うと、上記記載の当事者が自由に締結できることになります。

そうなった場合、減価償却を多く取りたい買主は物件価格に対して建物割合をできるだけ大きくしたい為、仮に90%を希望して売主側が了承した場合

その内訳を売買契約書に記載してしまえば契約自体は有効に成立します。

【 税務調査 】

上記のように建物割合を決めた場合、買主はその建物価格を基準として減価償却費を計上していくこととなりますが、問題は税務調査が入った場合です。

当事者が自由に締結できるとは言え、上記文言にもあるように「公の秩序」に反すると判断された場合、税務署から修正申告の指示を受けてしまい、追徴課税となる可能性があります。

【 妥当な建物価格 】

建物価格の根拠を示す際に実際に用いられる指標としては

・評価額按分

・直接法

・鑑定士査定額

・不動産業者査定書

などがあります。

市町村が税の徴収の為に設定した金額や、実際に建築した際に係る費用や有資格者の見解などを最終的に価格の根拠と示すこととなりますがこの値を示すのは税務調査が入った場合に限ります。

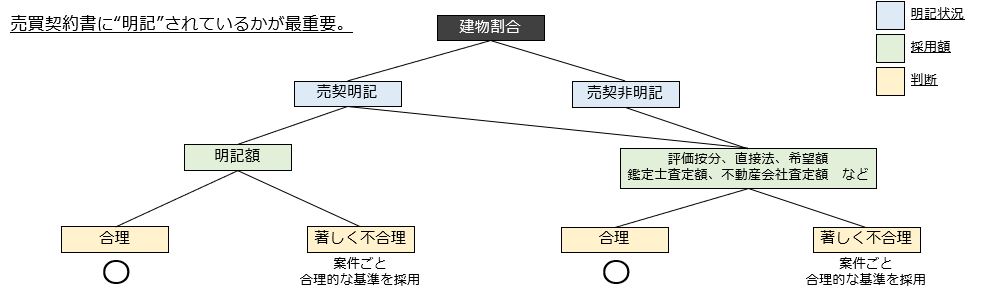

ほとんどの場合、売買契約書に建物価格を明記していて、その価格が”著しく不合理 ”でなければ、追徴課税となる可能性は低いようです。

これまで、建物割合に関する判例は何件か出てきていますが、判例を見る限り、税務署側の見解は”売買契約書に明記しているか ”を重要視しており、明らかに基準となる目安とかけ離れている場合に限り、売買契約書に明記された価格が否定されています。

その為、基準となるそれぞれの指標を見つつ、できる限り妥当と言える程度の建物価格の設定においては、税務調査により否定される可能性は低いこととなります。

ここにおいては決められた基準がある訳では無い為、様々な見解があるかと思いますが過去の判例から著しく不合理にならない、売主側も了承した、希望の建物割合を設定することになるかと思います。