不動産投資における修繕費と資本的支出の区分、会計処理の方法とは

目次

アパートやマンションの修繕をした際、修繕費用を「修繕費として経費計上するか」、「資本的支出として固定資産の価格に含めて減価償却するか」などと迷っている方は多いかと思います。

そこで本記事では、不動産投資における修繕を行った際の費用の会計処理方法を紹介します。また、修繕費と資本的支出の区分や、資本的支出のフローチャートについても解説するため、修繕に要した費用をどう会計処理すべきか悩んでいる方に必見の内容です。ぜひ本記事を参考にしてみてください。

不動産投資における修繕費と資本的支出はどう違うのか

不動産投資ではアパートやマンションの修繕工事が不可欠です。修繕にかかった費用は「修繕費として経費計上できるもの」と「資本的支出として取り扱われるもの」に分けられます。

修繕費とは、建物などの固定資産の通常的な維持管理または原状回復をするための支出のことです。費用が発生した際、すぐに経費計上できます。

対して資本的支出とは、建物などの固定資産の「資産価値を高める」「機能を向上させる」「使用可能期間を増加させたりする」目的で発生する支出です。建物の取得価額に加算し、耐用年数に応じて減価償却されます。

| 修繕費 | かかった費用を単年で経費計上する |

| 資本的支出 | 法定耐用年数に応じて、複数年にわたり減価償却する |

修繕費のほうは、一括で経費計上することにより会計上の利益が少なくなるため節税効果が得られるといわれています。

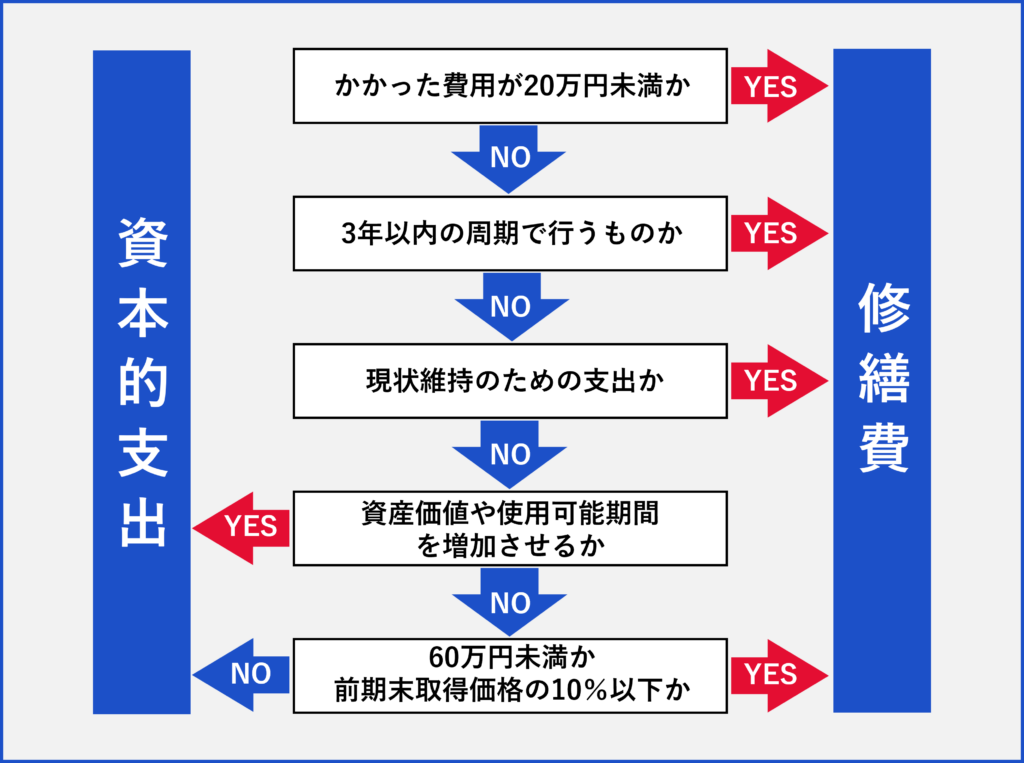

資本的支出か修繕費かを判断するフローチャート

不動産のメンテナンスにかかった費用が「修繕費」になるか「資本的支出」になるかを判断する際に、チェックしたいポイントは以下の5点です。

- かかった費用が20万円未満か

- 3年以内の周期で行うものか

- 現状維持のための支出か

- 災害などに伴った支出か

- 60万円未満か前期末取得価格の10%以下か

フローチャートに沿って、1から順に確認しましょう。

1.かかった費用が20万円未満か

建物の修理や改良に要した費用が20万円に満たない場合は、修繕費として経費計上が可能です。修繕工事を実施した結果、資産価値が高まったり機能向上につながったりした場合でも、支出金額が20万円未満であれば全て修繕費になります。例えば、修繕工事の費用が18万円であれば、資本的支出とする必要はありません。

2.3年以内の周期で行うものか

修理や改良などをほぼ3年以内の周期で実行する場合、「周期の短い費用」として修繕費にできます。周期の短い費用に該当すれば、たとえ支出した金額が20万円以上だったとしても全額を修繕費として計上可能です。

一方で、20万円以上の支出を修繕費とする場合は工事を3年以内の周期で実施していると証明する必要があります。証明の方法は過去の工事実績の記録があれば、あらためて説明資料を作成しなくても問題ありません。過去の工事の実績がなくても、貯水槽の清掃・メンテナンスなどの費用はほぼ3年以内の周期で行われると判断されるため、経費計上が認められるケースがほとんどです。

3.現状維持のための支出か

現状維持のための支出とは、建物の価値を保つための維持管理費用を指します。

劣化等により使えなくなった固定資産を修理する等、資産価値を回復させるための支出が該当します。

例えば、退去が発生した際の原状回復費用や災害に伴い修繕が必要になった際の修繕費は修繕費として経費計上が可能です。

4.資産価値や使用可能期間を増加させるか

通常の維持管理に必要な範囲の支出や、災害に伴い修繕が必要になった費用は修繕費として経費計上が可能です。ただし、修理費などで資本的支出か修繕費かが明らかでない費用がある場合は、「割合区分」による方法を用いて30%相当額は修繕費、70%相当額は資本的支出として計上します。

以下に該当する支出は修繕費として経費計上はできず、資本的支出として扱われます。

- 機能がグレードアップする

- 元のものよりも明らかに価値が上がる

- 使用可能期間が長くなる

修繕工事を実施した結果、上記のように「建物の価値向上」につながった場合は修繕費には該当しないため経費に計上できません。建物の価値を高めるための費用は資本的支出となり、建物の取得価額に含めた上で減価償却されます。

建物の価値を高めるための費用の一例として挙げられるのは、建物に避難階段を取り付けるための工事費や部屋の模様替えなど、改造または改装の費用です。

「避難階段の取り付け」は建物の機能性や安全性が向上するため、「部屋の模様替え」は建物の価値を上昇させると判断されるため、資本的支出として扱われます。

5.60万円未満か前期末取得価格の10%以下か

修繕費と資本的支出の区分が明らかではないときは、60万円に満たなければ修繕費として経費計上できます。注意点として、明らかに建物の価値を高めることにつながる場合は資本的支出になり、修繕費として経費計上はできません。「60万円基準」と「20万円基準」は混同されやすいため、異なる点を以下にまとめます。

| 20万円基準 | 明らかに建物の価値を高めることにつながる場合でも、無条件で修繕費として経費計上できる |

| 60万円基準 | 明らかに建物の価値を高めることにつながる場合を除き、修繕費と資本的支出の区分が明らかではない場合に適用される |

また、60万円を超えてしまう場合でも、支出した金額が前期未取得価額(固定資産の取得価額)の10%以下であれば全額を修繕費として経費計上可能です。前期未取得価格は前年度までに行った資本的支出があれば加算し、償却により減損している部分があれば差し引きます。「60万円基準」と併せておさえておきましょう。

修繕費と資本的支出の会計処理

修繕費は経費計上されるのに対して、資本的支出は資産計上され建物の耐用年数に応じて減価償却されます。修繕費と資本的支出は会計処理の方法が異なるため注意しましょう。ここでは、それぞれの会計処理方法や手続きの際のポイントを解説します。

修繕費の会計処理

修繕費は「修繕費」という勘定科目で仕分けられ、区分は、個人事業主は「(必要)経費」、法人は「販売費および一般管理費」です。

個人事業主の場合、修繕費の金額は収支内訳書(白色申告の場合)、または青色申告決算書(青色申告の場合)に記入しましょう。

不動産投資にかかる所得税と住民税は、家賃収入から必要経費を差し引いた所得金額に対して課されます。節税のポイントは必要経費を漏れなく計上することです。必要経費が増えると所得金額が圧縮されるため、伴って所得税・住民税の節税効果が得られます。

資本的支出の会計処理

資本的支出は、会計上では固定資産に該当するため、金額を物件の取得価額に加算して会計処理をします。

資本的支出は資産計上した上で減価償却しなければならず、修繕費のようにすぐには節税効果が得られません。資本的支出は固定資産の耐用年数に応じて徐々に節税効果が得られるため、全ての節税効果を得るためには減価償却期間を満了する必要があります。

修繕費と資本的支出の判断例

修繕費であるか資本的支出であるかを明確に判断するのは難しく、実務上はいろいろな事例を参考に判断しなければなりません。紹介する事例は以下の通りです。

- キッチン設備の交換

- 給湯器の交換

- 外壁塗装工事

「修繕費と資本的支出の判断例」を次の項目から紹介します。

キッチン設備の交換

キッチン設備を新しいものに交換した際は、「キッチンの価値が向上したか」で判断するのが基本です。例えば、古くなったブロックキッチンを最先端のシステムキッチンに入れ替えた場合は、機能性や利便性が向上するため資本的支出となります。

一方、古くなったブロックキッチンを新しいブロックキッチンに入れ替えただけでは価値の向上にはつながりません。よって、資本的支出ではなく修繕費になり、経費計上が可能です。

給湯器の交換

給湯器を新しく交換するときも、価値が向上したか否かで判断するのが原則です。給湯器が故障して従来とまったく同じ機能のものと交換する場合は「価値向上」にあたらず、修繕費として扱われます。一方で、これまでなかった「追い焚き機能」などがあるオート・フルオートタイプの給湯器と交換する際は、修繕費の条件に合致しません。価値向上と見なされ、資本的支出として計上します。

ただし、給湯器の費用相場は10万円~15万円であるため、「20万円基準」により、資本的支出にあたらないケースも多いでしょう。

外壁塗装工事

「外壁のひび割れを補修」「変色や色あせを修復」するといった「元の状態または維持するため」の工事であれば修繕費として計算されます。建物の外壁塗装工事は定期的に実施する必要があるため、基本的には修繕費として一括計上が可能です。

一方で、これまで「アクリル塗料」や「ウレタン塗料」で塗装していた外壁に「フッ素塗料塗装」や「光触媒塗装」など上質な塗装工事を行った場合は、価値が向上したと判断され、資本的支出として会計処理をする必要があります。

災害が発生した場合の修繕

災害により被害を受けた固定資産の修繕にかかった費用においては、土砂崩れの防止などのための工事、地盤沈下した土地の原状回復にかかった支出などは修繕費に含まれます。

ただし、修繕費か資本的支出か分からない費用については、一部費用しか修繕費として計上できないため注意しましょう。継続して適用することを条件として、支出額の30%を修繕費として扱うことができます。

資本的支出に関する3つの注意点

修繕費と資本的支出は似通っている部分もあり、判断が難しいと感じる方もいるでしょう。適切な判断によって正しく会計処理しなければ、経費として認められなくなることもあります。税務調査によって「不正がある」と見なされるリスクを削減するためには、あらかじめ十分な会計知識を身につけておくことが大切です。ここでは、資本的支出に関する3つの注意点を紹介します。

消耗品費とも間違えやすい

消耗品費とは、短期間で消耗する物品の購入費用のことです。費用の一例としては、以下のようなものが挙げられます。

| 事務用品 | ボールペン、ノート、印鑑、コピー用紙など |

| 日用品 | 蛍光灯、会社用のお茶、洗剤、ごみ袋、トイレットペーパーなど |

消耗品費の判断基準(条件)は、「購入金額が10万円未満であること」と「使用可能期間が1年未満であること」です。事業で使用する備品や機械を交換する際は、消耗品費になるか修繕費になるかの区別がつきにくいこともあるため、注意しましょう。

30万円未満は少額減価償却資産の特例を適用できる

中小企業の場合、「少額減価償却資産の特例」の利用が可能です。減価償却資産を購入した際に適用される特例制度で、固定資産が30万円未満であれば全額を経費として一括計上できます。主な適用条件は以下の通りです。

【対象法人の条件】

- 中小企業者または農業協同組合などで青色申告法人であること

- 常駐する従業員の数が500人以下であること(※令和2年3月31日までの取得などについては、1,000人以下であること)

【対象資産の条件】

- 平成18年4月1日から令和6年3月31日までの間に取得などして事業の用に供した費用であること

- 取得価額が30万円未満の減価償却資産であること

- 少額減価償却資産から貸し付けの用に供した費用でないこと(※令和4年4月1日以後の取得分)

- 適用を受ける事業年度の少額減価償却資産の取得合計額が300万円を超える場合、300万円に達するまでの少額減価償却資産の合計額を限度とすること

たとえ資本的支出と見なされる費用であっても、30万円未満であれば全額が特例制度の適用対象となります。

不動産オーナーにも知識が必要

資本的支出か修繕費かの判断をするための知識は、事業会社だけでなく不動産を保有するオーナーにも必要不可欠です。例えば、入居者が入れ替わるタイミングで不動産をメンテナンスした場合、原状回復のためだけの修繕であれば修繕費として計上できます。しかし、機能性の向上が見られるようなリフォームをすると、その費用は資本的支出となり、修繕費としての経費計上はできません。

正しい経費計上を行うことで、不動産投資による税メリットを最大限に享受できるよう知識を深めておきましょう。正しく会計処理を進めるためにも、必要に応じて税理士や不動産会社に相談することもおすすめです。

まとめ

不動産投資における修繕費と資本的支出の区分は「建物の価値が向上したか」で判断されます。修繕費であれば経費として一括計上し、資本的支出は建物の取得価額に加算して耐用年数に応じて減価償却しましょう。

建物の価値向上が判断される場合であっても、支出が20万円未満であれば修繕費として経費計上が可能です。また、「建物の価値が向上したか」の判断が難しいときも、60万円未満であれば修繕費として扱えます。

資本的支出と修繕費の区分は判断に迷うことが多いため、よく分からない方はプロに相談するのも方法のひとつです。不動産投資で不明な点があればファミリーコーポレーションの個別相談会にぜひご参加ください。