累進課税とは|年収と所得税の関係や計算方法、税率の仕組みを徹底解説

目次

所得税には累進課税制度が用いられているため、効率的な資産形成に取り組むうえで、累進課税についての知識を身につけることは重要になります。有効な節税や資産形成を行うには税金に関する知識を把握する必要がありますが、計算方法などをしっかりと理解している方はそれほどいないでしょう。

そこで本記事では「累進課税の仕組み」や「計算方法」を解説します。「累進課税の対策につながる各種控除」「不動産投資の有効性」にも触れるため累進課税について知りたい方は本記事を参考にしてください。

累進課税制度の概要と種類

税金を正しく計算するには累進課税制度の概要や種類を理解する必要があります。そこで次の項目では累進課税制度について詳しく解説します。税金を計算するうえでの前提知識としてしっかりと理解しましょう。

累進課税制度とは

累進課税制度とは課税対象額が増えれば増えるほど税率が増える仕組みであり、典型例である所得税の場合だと一般的に年収の高い人ほど納税額が多くなります。累進課税制度は1887年3月から適用されており、長い歴史のある制度です。

消費税のような「比例課税」と異なり計算が複雑なため通常速算表をもちいて計算されます。

また、個人の所得税と法人税で税率が異なるため、事業を展開する方はどちらの節税効果が高いかを考えなければなりません。個人と法人の実効税率の違いや計算方法については後述します。

日本では「超過累進課税」が採用されている

累進課税制度は「単純累進課税」と「超過累進課税」に大別でき、日本では所得税・相続税・贈与税に「超過累進課税」が採用されています。

単純累進課税と超過累進課税の概要は以下の通りです。

- 単純累進課税:課税対象の所得が一定額を超えた際、所得すべてに一律で税率が課される

- 超過累進課税:課税対象の所得が一定額を超えた際、超えた部分のみ税率が課される

例えば、所得が195万円までの税率は5%、320万円までの税率は10%の累進課税制度で所得が320万円の場合は以下のような計算となります。

- 単純累進課税:所得320万円 × 10% = かかる税金32万円

- 超過累進課税:一部の所得195万円 × 5% + (全体の所得320万円 - 一部の所得195万円) × 10% = かかる税金222,500円

単純累進課税は「全体」に課税されるため、税率が変わる境界に近い方にとっては不公平といえます。

日本の所得税は所得330万円になると税率が10%から20%に上がります。つまり日本が単純累進課税だった場合、所得320万円であればかかる税金は32万円ですが、所得330万円になると税金が66万円まで跳ね上がってしまいます。その点、超過累進課税であれば単純累進課税ほど大幅には上がりません。

累進課税が設けられている理由と目的

累進課税制度が設けられている理由は「公平な納税を実現するため」です。なお財務省では「公平」を以下のように定義しています。

- 水平的公平:等しい負担能力がある人には等しい負担を求める考え方

- 垂直的公平:負担能力の大きい人にはより大きな負担を求める考え方

2つの「公平」を踏まえると累進課税制度は「垂直的公平」に該当します。日本では古くから累進課税制度が採用されていますが、メリット・デメリットがあるため議論される機会が多い制度であることも事実です。

累進課税制度のメリットは以下の通りです。

- 経済的格差を是正できる

- 節税できる

累進課税制度は所得の多い方ほど多額の納税を求められるため、富の再分配ができ経済的格差(所得格差)を是正できます。また、各種控除の活用や贈与する時期をずらすことによる節税も可能です。

一方で、累進課税制度のデメリットは以下の通りです。

- 労働意欲の喪失につながる

- 物価が反映されていない

累進課税制度は所得が多くなるほど税金が高くなるため労働意欲の喪失につながります。また、累進課税制度では物価が反映されていないため、インフレによって実質的な所得が増えていない場合も納税額が増加する可能性に注意してください。立場や状況によって制度から得られる恩恵が変わることを覚えておくと節税や投資に役立ちます。

総合課税方式と分離課税方式

税金の課税方式は「総合課税方式」と「分離課税方式」に大別され、それぞれの概要は以下の通りです。

- 総合課税方式:複数の所得を合算した課税所得に税率をかけて税額を算出する方法

- 分離課税方式:他の所得と分離して税額を計算する方法

所得税は総合課税方式であり、不動産を売却した際の譲渡所得や退職所得などは分離課税方式に該当します。しかし不動産の家賃収入は総合所得です。このようにひとつの資産から得られる収入が複数ある場合には、税区分は異なるケースがあるため注意しなければなりません。

総合課税方式の対象となる「不動産売却による所得」や「退職金」などは確定申告で納税する必要があります。収入に応じて税金の種類は細かく分けられているため、しっかりと確認しましょう。

累進課税の対象の税金と計算式

累進課税の概要を理解した後は、累進課税の対象となる課税対象額における計算式を把握することが必要です。累進課税の対象となる税金は以下の3つです。

- 所得税

- 相続税

- 贈与税

どのようなケースでいくらの税金が課されるのかを次の項目で解説します。

所得税

所得税とは個人の所得に対して課される税金です。個人の所得には以下のように複数の種類があり、それぞれを合算して計算します。

- 事業所得(株式の譲渡による事業所得を除く)

- 不動産所得

- 利子所得(源泉分離課税分を除く)

- 配当所得(源泉分離課税分、申告分離課税を選択したものを除く)

- 給与所得

- 雑所得(株式等の譲渡による雑所得、源泉分離課税分を除く)

- 譲渡所得(株式・建物・土地を除く)

- 一時所得(源泉分離課税分を除く)

所得が多いほど税金が高くなるため、各種控除などを活用することで、所得税を小さくすることが可能です。所得税の計算式は以下の通りです。

所得 = 収入 - 経費

課税所得 = 所得 - 所得控除

所得税 = 課税所得 × 所得税率 - 所得税率表の控除額 - 税額控除

控除とは配偶者の有無や支払っている生命保険料など納税者の状況に応じて所得から一定の金額を差し引く制度です。

控除は所得税の計算において「所得控除」と「税額控除」の2種類がある点に注意が必要です。所得控除は税率をかける前の課税所得から控除するのに対して、税額控除は計算した税額から直接控除します。

控除の具体例は以下の通りです。

【所得控除】

- 基礎控除

- 配偶者控除

- 配偶者特別控除

- 扶養控除

- 社会保険料控除

- 小規模企業共済等掛金控除

- 生命保険料控除

- 地震保険料控除

- 寄附金控除

- 医療費控除

- 雑損控除

【税額控除】

- 配当控除

- 外国税額控除

- 住宅借入金等特別控除

税率は「累進課税」が適用されるため所得金額によって決定されます。税率は5〜45%の7段階に分かれており、各所得金額に応じた税率は以下の通りです。

| 課税される所得金額 | 税率 | 控除額 |

| 1,000円から194万9,000円まで | 5% | ー |

| 195万円から329万円9,000円まで | 10% | 97,500円 |

| 330万円から694万9,000円まで | 20% | 42万7,500円 |

| 695万円から899万9,000円まで | 23% | 63万6,000円 |

| 900万円から1,799万9,000円まで | 33% | 153万6,000円 |

| 1,800万円から3,999万9,000円まで | 40% | 279万6,000円 |

| 4,000万円以上 | 45% | 479万6,000円 |

相続税

相続税とは被相続人(亡くなった方)から財産を相続した際に課される税金です。国内に住所がある相続人であればすべての財産が相続税の対象になり、基礎控除額(3,000万円 + 600万円 × 法定相続人の数)を超えた場合に課税されます。なお基礎控除に収まる金額ならば非課税です。

相続税は課税総額の算出後、法定相続人ごとの税額に配分したうえで税率をかけます。相続財産の総額に税率をかけるわけではないため注意が必要です。

税率は10〜55%の8段階に分かれており、各取得金額に応じた税率は以下の通りです。

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

| 1,000万円以下 | 10% | ー |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

なお上記の表で計算できるのはあくまでも相続税額であり、実際の納税額ではありません。実際の納税額は以下にある6つの計算式で求められます。

- 基礎控除額 = 3,000万円 + 600万円 × 法定相続人の数

- 課税遺産総額 = 課税価格の合計額 - 基礎控除額

- 各相続人の課税遺産額(取得金額) = 課税遺産総額 × 各法定相続人の法定相続分

- 各相続人の相続税額 = 各相続人の取得価額 × 税率 - 控除額

- 相続税の総額 = 各相続人の相続税額の合計

- 各相続人の納税額 = 相続税の総額 × 各相続人の課税価格 ÷ 課税価格の合計額

贈与税

贈与税とは年間110万円を超える「贈与」に対して課される税金です。税率は「一般贈与財産用」と「特例贈与財産用」の2つがあり、概要は以下の通りです。

- 一般贈与財産用:夫婦や兄弟間の贈与、親から子(18歳未満)への贈与が対象

- 特例贈与財産用:祖父から孫への贈与、父から子への贈与などが対象(どちらも財産を取得する人は18歳以上であることが条件)

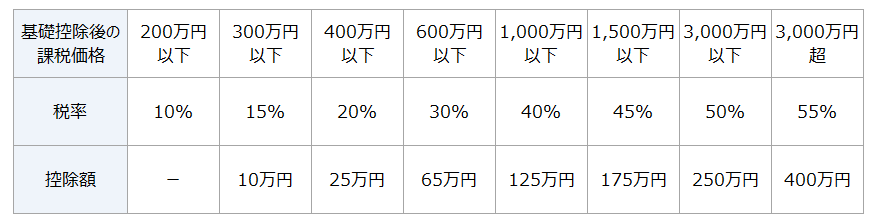

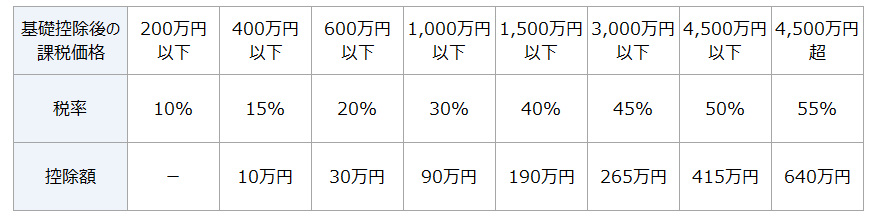

また、贈与における各税率は以下の通りです。

【一般贈与財産用】

【特例贈与財産用】

それぞれ累進課税の対象となる「課税価格」と「控除額」が異なるため注意が必要です。

また、贈与税額の計算式は以下の通りです。

- 基礎控除後の課税価格 = 贈与財産 - 基礎控除(110万円)

- 贈与税額 = 基礎控除後の課税価格 × 税率 - 控除額

年間110万円以内であれば非課税であるため小分けにして贈与するのも節税方法のひとつです。

個人・法人の実効税率の違いと計算式

個人と法人では税率が異なるため、所得金額によって、法人化するかどうか決めることをおすすめします。

個人は累進課税ですが、法人の税率は一定であるため所得の多い個人事業主が法人化した場合より多くの税金が節税可能です。個人と法人の実効税率の違いと計算式を次の項目で解説します。

法人による所得税の節税を考えるボーダーライン

個人の所得によって個人もしくは法人で対策するかどうか異なります。個人の課税所得が900万円を超える場合、所得税と法人税の実効税率の差が大きくなるため法人化の検討をおすすめします。

【個人の所得税速算表】

| 課税所得 | 所得税 | 控除額 |

| 195万円以下 | 5% | ー |

| 195万円超 330万円以下 | 10% | 97,500円 |

| 330万円超 695万円以下 | 20% | 42万7,500万円 |

| 695万円超 900万円以下 | 23% | 63万6,000円 |

| 900万円超 1,800万円以下 | 33% | 153万6,000円 |

| 1,800万円超 4,000万円以下 | 40% | 279万6,000円 |

| 4,000万円超 | 45% | 479万6,000円 |

【法人税率】

| 資本金額 | 税率 |

| 資本金1億円超 | 23.20% |

| 資本金1億円以下(中小法人)で所得金額800万円超の部分 | 23.20% |

| 資本金1億円以下(中小法人)で所得金額800万円以下の部分 | 15% ※適用除外事業者の場合、税率は19% |

課税所得900万円と1,000万円の税金の違いは以下の通りです。

【課税所得900万円の場合】

【所得税】

・900万円 × 23 % - 63万6,000円 = 143万4,000円

【法人税】

・800万円 × 15% = 120万円

・(900万円 - 800万円) × 23.2% = 23万2,000円

・120万円 + 23万2,000円 = 143万2,000円

【課税所得1,000万円の場合】

【所得税】

・1,000万円 × 33% - 153万6,000円 = 176万4,000円

【法人税】

・800万円 × 15% = 120万円

・(1,000万円 - 800万円) × 23.2% = 46万4,000円

・120万円 + 46万4,000円 = 166万4,000円

法人の場合も住民税があるため、法人化を検討するうえでは細かな箇所までシミュレーションする必要があります。

累進課税に有効な控除

累進課税である所得税をおさえるには控除への理解を深める必要があります。累進課税に有効な控除は以下の4つです。

- 基礎控除

- 社会保険料控除

- 扶養控除

- 生命保険料控除

累進課税に有効である控除を次の項目で解説します。

基礎控除

基礎控除とはすべての納税者が対象となる控除です。雇用形態や納税者の世帯状況などに関わらず、無条件で所得から一定額が控除されます。しかし所得が増えるほど控除額は少なくなるため注意が必要です。

所得別の基礎控除額は以下の通りです。

| 納税者本人の合計所得金額 | 控除額 |

| 2,400万円以下 | 48万円 |

| 2,400万超2,450万円以下 | 32万円 |

| 2,450万円超2,500万円以下 | 16万円 |

| 2,500万円超 | ー |

基礎控除を受けるには「給与所得者の基礎控除申告書 兼 配偶者控除等申告書兼所得金額調整控除申告書」を会社に提出する必要がありますが、基本的には会社が手続きを進めてくれます。

基礎控除と似た控除に「給与所得控除」がありますが、給与所得控除は給与所得者が対象です。フリーランスや個人事業主は適用されないため注意が必要です。

社会保険料控除

社会保険料控除とは社会保険料を納めている方が受けられる所得控除です。自分自身や配偶者などの社会保険料を支払った際に適用されます。

該当する社会保険料の種類は豊富にあるためすべてを覚えるのは困難ですが、代表的なものだけでも覚えておきましょう。控除できる主な社会保険料は以下の通りです。

- 国民年金

- 厚生年金保険

- 国民健康保険

- 健康保険

- 介護保険

- 後期高齢者医療保険料

- 労働保険

- 国民年金基金の掛け金

支払った社会保険料は全額所得から控除されます。従業員の場合、会社で年末調整の準備をしてくれるため、社会保険料控除を受けるのに特別な手続きは必要ありません。ただし記載を必要とする書類などがある場合は会社の指示に従いましょう。

しかし従業員であっても一定の要件に該当する方は自分で確定申告をする必要があります。たとえば給与の年間収入金額が2,000万円を超える方や副業で年間20万円以上稼いでいる方が対象です。

自分が確定申告の要件に該当していないか確認してください。

扶養控除

扶養控除とは納税者本人に扶養親族がいる場合に受けられる所得控除です。

扶養する親族の対象年齢は16歳以上のみであり、15歳以下は「児童手当」で支援されています。扶養する親族によって控除額は異なり、具体的には以下の通りです。

| 区分 | 控除額 | |

| 一般の控除対象扶養親族 | 38万円 | |

| 特定扶養親族 | 63万円 | |

| 老人扶養親族 | 同居老親等以外の者 | 同居老親等以外の者 |

| 同居老親等 | 58万円 | |

各用語の意味は以下の通りです。

- 控除対象扶養親族:扶養親族のうち、その年12月31日現在の年齢が16歳以上の方

- 特定扶養親族:控除対象扶養親族のうち、その年12月31日現在の年齢が19歳以上23歳未満の方

- 老人扶養親族:控除対象扶養親族のうち、その年12月31日現在の年齢が70歳以上の方

- 同居老親等:老人扶養親族のうち、自身や配偶者の直系尊属で、自身や配偶者と同居している方

なお扶養に入るには年間の合計所得金額が48万円以下(給与のみの場合は給与収入が103万円以下)でなければなりません。そのため子どもや配偶者がアルバイト・パートで収入を得る場合には金額に注意が必要です。

生命保険料控除

生命保険料控除とは支払った生命保険料に応じた金額が所得から控除される制度です。

控除の対象は一般生命保険料・介護医療保険料・個人年金保険料の3つの種類があります。契約時期により旧制度と新制度がありますが、新制度の控除額は以下の通りです。

控除限度額はそれぞれ所得税の計算時は40,000円、住民税の計算時は28,000円です。また、この3つの控除は併用でき、最大控除額は所得税の計算時には12万円、住民税の計算時には70,000円となります。

生命保険料控除を受けるには保険会社から送られてくる生命保険料控除証明書を勤務先に提出して年末調整をする必要があります。個人事業主の方は確定申告で控除を受けられます。万が一生命保険料控除証明書を紛失した場合は、保険会社へ連絡して再発行してもらいましょう。

控除以外の所得税対策

累進課税は所得税や住民税に大きな影響を与えます。控除は所得税対策に有効な手段ですが、増税や物価高の影響が増える昨今、控除以外で所得を圧縮する方法も考えなければなりません。

そこで控除以外の所得税対策として第一に挙げられるのが不動産投資です。不動産所得は総合課税であり、所得を圧縮する効果が期待できるため次の項目では不動産投資による節税対策を解説します。

不動産投資と節税

不動産投資で得た収益は総合課税であり、他の所得との損益通算により所得税や住民税を節税可能です。不動産投資で赤字の所得が発生するケースが対象であり、給与所得などの黒字と相殺することで節税につながります。

不動産投資で赤字が発生する要因は主に以下の通りです。

- 減価償却費を経費計上することにより、帳簿上赤字になる

- 不動産を購入して多くの初期費用を支払う

- 不動産をリフォームして多くの費用を支払う

減価償却とは高額な設備や備品、建物などを法律で定められた法定耐用年数に応じて分割して経費計上する制度です。

減価償却は実際の支出を伴わない会計上の考え方であるため、正しく活用することで節税効果を得られ手残りを増やすことが可能です。

不動産投資による相続税・贈与税対策

不動産は現金と比べると「課税評価額」が低いため相続税や贈与税を圧縮できます。課税評価額とは税額を算出する際の基礎となる課税対象です。現金の贈与や相続であれば受け取った現金に対して課税されますが、不動産は価格が変動するため相続税評価額や固定資産税評価額をもとに算出します。

不動産の課税評価額の目安は以下の通りです。

- 建物:再建築価格の70%、新築工事請負契約の50〜70%

- 土地:地価公示価格の80%

どちらも現金よりも低くなります。たとえば贈与や相続で現金1億円を受け取った場合はそのままの金額に対して課税されますが、1億円分の土地を受け取った場合ならば約8,000万円の課税評価額に対して課税されます。

そのため、贈与や相続を検討している方は資産の一部を不動産にしておくと節税可能です。

まとめ

累進課税制度とは課税対象額が増えれば増えるほど税率が増えるため、累進課税の仕組みを正しく理解したうえで適切な節税対策が必要です。節税の最初の一歩は各種控除による節税であり、生命保険や寄付金、小規模企業共済等掛金など控除の対象になる費用がどのようなものかを理解してお金の使い道を考える必要があります。

さらに節税効果を高めたい方は不動産投資による節税もおすすめです。不動産投資で得られる収入は総合課税の対象であり、給与所得などの黒字と損益通算できます。不動産投資はミドルリスク・ミドルリターンの投資であるため、堅実に資産形成をしながら節税したい方はぜひ検討してください。

ファミリーコーポレーションでは不動産投資に関する各種セミナーや個別相談を行っております。不動産投資による資産運用を考えている方は、ぜひファミリーコーポレーションにお問い合わせください。