不動産売却益にかかる税金|計算方法や節税になる控除について解説

目次

不動産を売却したときに得られる利益を「不動産売却益」といい、売却益が発生した場合は譲渡所得税という税金が課されます。譲渡所得税は不動産を所有している期間によって税率が変わるため、不動産売却益が同じであっても納付する税額が異なることがあります。

本記事では不動産売却益に対して課される譲渡所得税の計算方法を紹介していきます。

不動産売却時に適用できる特例控除制度もあわせて紹介しますので、「不動産を売却するときに発生する税金について知りたい方」や「不動産を売却することを検討している方」はぜひ本記事を参考にしてください。

不動産売却益にかかる譲渡所得税とは?

譲渡所得税とは、土地や建物などの資産を売却して得た収益(譲渡所得)に課される税金を指し、確定申告をして譲渡所得税を納めなければなりません。譲渡所得税の申告は、不動産を譲渡した翌年2月から3月の確定申告の期間内に行う必要があります。

譲渡所得には給与所得など他の種類の所得と区分して計算される「分離課税」が適用されます。なお、分離課税が適用される場合でも他の所得と同様に確定申告が必要です。

譲渡所得税の計算方法や控除制度を把握しておかないと、「想定よりも支払い金額が多かった」「適用されるはずの控除を活用できず損をしてしまう」といった可能性があります。想定外の出費とならないように、譲渡所得税や不動産売却益の計算方法についての知識を身につけておきましょう。

譲渡所得税の計算方法

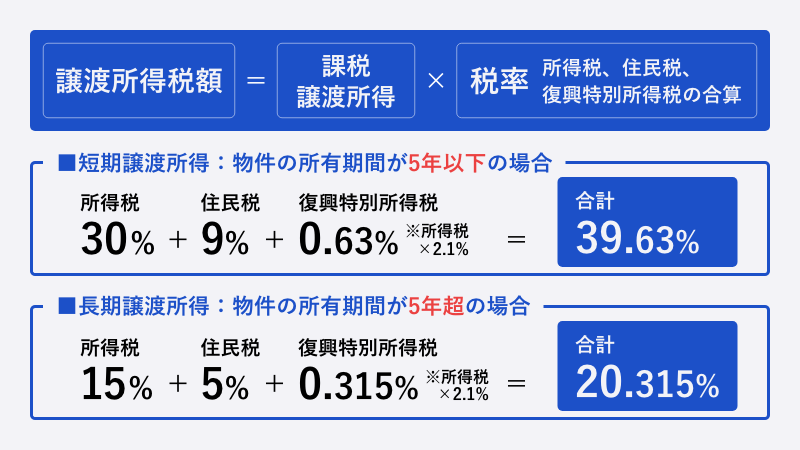

譲渡所得税は課税譲渡所得の金額に税率を掛けて算出され、具体的な計算式は以下の通りです。課税譲渡所得とは、譲渡所得から控除を差し引いた金額です。控除については後ほど詳しく紹介します。

譲渡所得税額=課税譲渡所得×税率(所得税、住民税、復興特別所得税の合算)

※① 復興特別所得税は所得税の2.1%

※② 税率の各項目は物件の所有期間によって異なる

上記のように課税譲渡所得に掛かる税率は、所得税、住民税、復興特別所得税のそれぞれの税率の合算です。

所得税と住民税の税率は物件を所有していた期間によって異なり、5年を境に「長期譲渡所得」と「短期譲渡所得」に分類され、短期で物件を手放したときに適用される短期譲渡所得の税率の方が高く設定されているのが特徴です。

復興特別所得税は、東日本大震災の復興施策として2037年まで設けられており、所得税に2.1%の税率を掛けた金額を納める義務があります。復興特別所得税の税率は物件の所有期間によって変化しませんが、所得税額にともなって変動します。

たとえば、土地と建物を売却して200万円の所得税が発生する場合の復興特別所得税額は「200万円×2.1%=4万2,000円」となります。

なお不動産の譲渡所得には、特例の控除制度が複数設けられており、適用されれば節税につながります。適用される控除については後ほど詳しく紹介していきます。

不動産売却益の計算方法

不動産売却益とは、不動産を売却したときに得られる利益のことであり、税制上では「譲渡所得」に該当します。

不動産売却益(譲渡所得)および実際の課税額を計算する際に用いる課税譲渡所得の計算式は以下の通りです。

不動産売却益(譲渡所得)=譲渡価額(物件の売却価格)-取得費(物件購入にかかった費用)-譲渡費用

課税譲渡所得=不動産売却益(譲渡所得)-特別控除額(マイホームや収用など条件を満たす場合の特例)

一例として、投資用不動産の場合をみていきましょう。

譲渡価額が5,000万円、取得費が4,500万円、譲渡費用が200万円、特別控除額を100万円と仮定します。

不動産売却益(譲渡所得)=譲渡価額5,000万円-取得費4,500万円-譲渡費用200万円=5000万円-4,500万円-200万円=300万円

課税譲渡所得=不動産売却益(譲渡所得)300万円-特別控除額100万円=200万円

したがって不動産売却益(譲渡所得)は300万円、課税譲渡所得は200万円になります。

次に譲渡価額、譲渡費用、取得費それぞれについて詳しく紹介をしていきます。

不動産の譲渡価額とは?物件の売却価格

不動産の譲渡価額とは、物件を売却したときに受け取る金額のことで、諸経費などを算入していない「そのままの売却価格」です。

たとえば、マイホームを5,000万円で第三者に売却した場合は5,000万円が譲渡価額となります。また、譲渡価額は売買契約書に正確に記載されています。譲渡所得とは異なるため注意しましょう。

不動産の譲渡費用とは?譲渡費用に含まれる項目

譲渡費用とは、不動産を売却する際に生じる費用であり、以下の項目が挙げられます。

- 不動産を売却するために支払った仲介手数料

- 売主が負担した印紙税

- 土地を売却するために支払った測量費

- 借地権を売却する際に地主に支払った名義書換料

- より高額な金額で売るために支払った違約金

- 建物を取り壊したときの解体費用

- 入居者に支払う立退料

不動産を売却する際に支払った仲介手数料は譲渡費用に組み込むことができます。

仲介手数料の上限金額を厳密に求めようとすると複雑な計算が必要ですが、おおまかな金額であれば以下の速算式で求めることができます。

仲介手数料=売買価格(税抜)×3%+6万円+消費税

仲介手数料の他にも、契約書に貼付した印紙税(売主分)、正確な土地の広さを測るために支払った測量費、借地権付きの土地を売却するにあたって地主に許可を得るために支払う名義書換料なども譲渡費用に含まれます。

また、不動産をより高い金額で売却するために、既に他の人と結んだ売買契約書を解除する際に支払った違約金も譲渡費用にあたります。

対して、物件の維持管理にかかった修繕費や固定資産税、未納である売却代金の取立て費用などは「売却のために直接かかった諸費用」ではないため、譲渡費用には該当しません。

不動産の取得費とは?取得費に含まれる費用

取得費とは、売却した不動産を購入した際の代金や建築代金、購入手数料などを含んだ費用を指します。

取得費に含められる費用は、以下の通りです。

- 不動産を購入したときに納付した登録免許税、不動産取得税、印紙税などの各種税金、司法書士に支払った登記費用、固定資産税精算金

- 不動産会社への仲介手数料

- 司法書士報酬

- 借入金の利子(使用開始前の期間)

- リフォーム費用・増改築費用

- 土地の埋立てなど改良をする際に支払った造成費用

- 土地の測量費

- 所有権取得で紛争した際の訴訟費用

- 契約解除して不動産を取得するために支払った違約金

- 建物の解体費用

- 立退料

不動産を購入する際に支払った登録免許税や不動産取得税などの各種税金は取得費に含まれます。

次に、物件の取得費から差し引くべき項目である「減価償却費」について紹介します。

建物の金額は減価償却される

取得費を計算する際は、所有年数に応じた減価償却が行われ、物件の購入価格から差し引く必要があることもおさえておかなければなりません。

減価償却とは年数の経過によって資産価値が減っていくという会計上の考え方で、実際の資産の劣化を表す金額ではありません。また、建物は年数が経つごとに老朽化していくため減価償却されますが、土地は経年劣化しないので減価償却の対象にはなりません。

減価償却費の計算式は以下の通りです。

減価償却費=建物購入価格×0.9×償却率×経過年数

次に物件構造ごとの耐用年数と償却率をまとめた表は以下の通りです。

【住宅用物件の構造ごとの耐用年数】

| 構造 | 耐用年数 | 償却率 |

| 木造・合成樹脂造 | 22年 | 0.046 |

| 木骨モルタル造 | 20年 | 0.050 |

| 鉄骨鉄筋コンクリート造 鉄筋コンクリート造 | 47年 | 0.022 |

耐用年数が長いほど減価償却期間は長くなるため、償却率は低く設定されます。償却率とは年度ごとに取得費を経費として計上できる割合のことで、「法定耐用年数」をもとに何%と決まっています。

以下では減価償却費の計算例を紹介します。

【建物減価償却費の計算例(木造戸建て住宅)】

- 2020年1月に建設した木造戸建て住宅(法定耐用年数:22年)

- 建物価格:3,000万円

建物価格3,000万円に耐用年数22年の償却率0.046を掛けると138万円が毎年の減価償却費となります。計算式は以下の通りです。

減価償却費:3,000万円×0.046(耐用年数22年の償却率)=138万円/年

また、中古物件を購入した場合でも減価償却を行うことができ、計算式は法定耐用年数を超過しているか否かによって異なります。

【法定耐用年数が残っている住宅用物件を購入した場合】

築10年の木造アパートを購入したと仮定します。木造アパートの法定耐用年数は22年であり、12年分法定耐用年数が余っていることになります。

減価償却期間=(法定耐用年数-経過年数)+経過年数×0.2

上記の式に当てはめると、14年が償却期間として算出されます。

次に、法定耐用年数を超過した住宅用物件を購入した場合の計算を紹介します。

【法定耐用年数を超過した物件を購入した場合】

築30年の木造アパートを購入したと仮定します。木造アパートの法定耐用年数は22年であり、8年分超過していることになります。

法定耐用年数を超えた資産の計算式は以下のようになります。

減価償却期間=法定耐用年数×0.2

上記の式に当てはめると、4.4年と算出されますが、2年以上の場合は1年未満の端数を切り捨てるため、減価償却期間は4年になります。

不動産の取得費がわからないときの算出方法

自身が所有している不動産といえども、取得費がわからないケースもあります。「購入時の売買契約書を紛失した」「自分が購入していないため取得費がわからない」「先祖代々相続された土地や建物」などが該当するでしょう。取得費が定かでない場合には、売却価格の5%で計算することが可能です。

また、取得費が売却価格の5%以下の金額になった場合も、売却した価格の5%を取得費として計算します。たとえば、マイホームを1,000万円で売却した場合で取得費がわからないときは、売却した価格の5%である50万円を取得費として扱います。

不動産売却益にかかる税金は所有年数で変わる

土地や建物などの不動産を売却した際に課せられる譲渡所得税を計算する際に注意しなければならないポイントは、「不動産の所有期間によって税率が変わる」という点です。

譲渡所得税は譲渡した年の1月1日で計算しますが、5年を境にして税率が大きく変わります。所有期間が5年以上なら長期譲渡所得(税率:39.63%)、5年以下ならば短期譲渡所得(税率:20.315%)として税額を計算します。ここでは、長期譲渡所得税と短期譲渡所得税について解説をしていきます。

長期譲渡所得税|不動産の所有期間が5年を上回る場合

譲渡した年の1月1日現在における所有期間が5年を超える不動産を売却したときは、「長期譲渡所得税」の税率で税額を計算します。また、相続を受けた不動産が対象である場合は、被相続人が所有していた年数が引き継がれます。 税率は以下の表の通りです。

【長期譲渡所得税の税率】

| 所得税 | 15% |

| 住民税 | 5% |

| 復興特別所得税 | 各年分の基準所得税額の2.1% |

計算式は以下の通りです。

【長期譲渡所得税の計算式】

長期譲渡所得税額=課税譲渡所得×税率(20.315%)

※① 税率(20.315%)=所得税(15%)+住民税(5%)+復興特別所得税(0.315%)

※② 復興特別所得税は所得税の2.1% (20.315%×2.1%=0.315%)

たとえば、課税譲渡所得が3,000万円であった場合、長期譲渡所得税の計算式は「3,000万円×20.315%=609万4500円」となります。

短期譲渡所得税|不動産の所有期間が5年以下の場合

譲渡した年の1月1日現在における所有期間が5年以下の不動産を売却したときは、「短期譲渡所得税」の税率で税額を計算します。「短期譲渡所得」の税率は「長期譲渡所得」の税率と比較すると2倍近く高いのが特徴です。

短期譲渡所得税の税率は以下の表の通りです。

【短期譲渡所得税の税率】

| 所得税 | 30% |

| 住民税 | 9% |

| 復興特別所得税 | 各年分の基準所得税額の2.1% |

計算式は以下のようになります。

【短期譲渡所得税の計算式】

短期譲渡所得税額=課税譲渡所得×税率(39.63%)

※① 税率=所得税(30%)+住民税(9%)+復興特別所得税(0.63%)

※② 復興特別所得税は所得税の2.1% (30%×2.1%=0.63%)

たとえば、課税譲渡所得が3,000万円であった場合、短期譲渡所得税額の計算式は「3,000万円×39.63%=1188万9000円」となります。

譲渡所得税以外にかかる税金

不動産を売却する際は、譲渡所得税以外にも考慮しなければならない税金が3つあります。

- 印紙税

- 登録免許税

- 消費税

印紙税は契約書などに購入した収入印紙を貼り、消印をすることで納付する形となります。また登録免許税は、不動産を売却すると所有者が変わるため、不動産登記上の所有者名義を変更するときに発生する税金です。最後に消費税は、不動産会社に売却を依頼した場合に発生する仲介手数料に対して課されます。

ここでは、「印紙税」「登録免許税」「消費税」の3つについて詳しく解説します。

印紙税|売買契約締結時に発生

印紙税とは、経済取引を行う際に作成する契約書や金銭の受取書などに課税される税金を指します。また、印紙税は租税特別措置法によって令和6年3月31日まで軽減税率が適用されており、契約金額が10万円を超える場合の印紙税額が低くなります。

印紙税の金額 は以下の表の通りです。

| 記載された契約金額 | 本則税率印紙税額 | 軽減税率 |

| 1万円未満 | 非課税 | 非課税 |

| 10万円以下 | 200円 | 200円 |

| 10万円を超え50万円以下 | 400円 | 200円 |

| 50万円を超え100万円以下 | 1千円 | 500円 |

| 100万円を超え500万円以下 | 2千円 | 1千円 |

| 500万円を超え1千万円以下 | 1万円 | 5千円 |

| 1千万円を超え5千万円以下 | 2万円 | 1万円 |

| 5千万円を超え1億円以下 | 6万円 | 3万円 |

| 1億円を超え5億円以下 | 10万円 | 6万円 |

| 5億円を超え10億円以下 | 20万円 | 16万円 |

| 10億円を超え50億円以下 | 40万円 | 32万円 |

| 50億円を超えるもの | 60万円 | 48万円 |

| 契約金額の記載のないもの | 200円 | 200円 |

なお、印紙税を納付しなかった場合にはペナルティとして「過怠税」が課されます。納付しなかった印紙税額の2倍に相当する金額との合計額、つまり最初に納付しなくてはならなかった印紙税額の3倍に相当する金額を納付しなければならなくなるため注意しましょう。

登録免許税|物件所有者変更時に発生

登録免許税とは、売買や相続などによる所有権移転の登記、所有権保存の登記、抵当権設定 登記、根抵当権設定登記などの登記申請をする場合に納付する税金です。

たとえば売却時に住宅ローンが残っていた場合の抵当権抹消や、不動産を売却する際の所有権移転、ローンの借入を行う際に抵当権を設定する場合に発生します。

【登録免許税の税率】

| 原因 | 税率 |

| 売買を原因とする所有権の移転の登記 | ・土地の売買は平成31年4月1日から令和5年3月31日まで 1,000分の15 ・土地以外の不動産の売買 1,000分の20 |

| 抵当権(又は根抵当権)の設定の登記 | 1,000分の4 |

| 抵当権(又は根抵当権)の抹消 配偶者居住権の抹消 所有者の住所又は氏名の変更の登記 | ・不動産1個につき1,000円 ・同一の申請書で20個以上の不動産について登記の抹消をする場合は20,000円 |

消費税|仲介手数料に対して発生

不動産会社に仲介を依頼して売却した場合は仲介手数料が発生し、消費税が課されます。

たとえば、3,000万円でマイホームを売却したと仮定した場合、以下の消費税が課されます。

※仲介手数料は速算式「仲介手数料=売買価格(税抜)×3% +6万円」で求めることとします。

※速算式は複雑な計算を簡略化した方法のため、正確な仲介手数料の金額と若干の差異が生じる場合があります。

仲介手数料=3,000万円×3%+6万円=96万円

不動産売却時に適用できる控除の特例

不動産売却益を得た場合は譲渡所得税を支払う必要がありますが、一定の条件を満たすことで特例控除が適用され、支払う税金をおさえることが可能です。

基本的に不動産は数百万円〜数千万円以上の価格で取引されるため、譲渡所得税の金額も数百万円単位になる場合があります。

しかし、特例控除が適用されれば場合によっては税額が0円となるケースもあるため、以下で紹介する控除の特例を知っておいて損はありません。

不動産売却時に適用できる控除の特例は以下の通りです。

- 居住用財産を譲渡した場合の3,000万円の特別控除

- 特定のマイホームを買い換えたときの特例

- マイホームを売ったときの軽減税率の特例

- 相続財産を譲渡した場合の取得費の特例

- 被相続人の居住用財産(空き家)を売ったときの特例

- 収用等により土地建物を売ったときの特例

ここでは、各種控除について詳しく解説をしていきます。

居住用財産を譲渡した場合|3,000万円の特別控除

居住用マイホームを売却した場合「居住用財産を譲渡した場合の3,000万円の特別控除の特例(マイホームを売ったときの特例)」を適用できます。

本特別控除は物件の所有期間に関係なく「日常的な生活を送っていた」という点がポイントになります。

本特別控除が適用される場合、不動産譲渡益に対して最大3,000万円もの控除を受けることができるため、大きな節税効果が見込めます。また不動産譲渡益が3,000万円以下の場合は、全額控除となり税金が発生しなくなります。

本特別控除を受けるための条件は以下の通りです。

【マイホームを売ったときの特別控除が適用される条件】

- 住居用として日常的に利用していたマイホームを売却する場合

※居住しなくなった日から3年目の12月31日までに限ります。 - 売却した年の前年、前々年に「3,000万円の特別控除」「マイホームの譲渡損失についての損益通算」「繰越控除の特例」を適用していない

- 売却した年の前年、前々年に「マイホームの買換え」「マイホームの交換の特例」を適用していない

- 売却先が親子等の特別な関係ではない

現在住んでいなくても、転居した日から3年が経過した日が属する年の12月31日までに売却すれば居住用財産として扱われるため、特例が適用されます。期間を過ぎてしまうと本控除は適用されなくなるため注意しましょう。

特定のマイホームを買い換えたときの特例

特定のマイホームを、令和3年12月31日までに売却し、売った年の前年から翌年までの3年間で新しいマイホームに買い換えたときは、「特定のマイホームを買い換えたときの特例(買い替え特例)」が適用され、譲渡益に対する課税を将来に繰り延べることが可能です。

特例を受けるためには条件があり、譲渡益も非課税となるわけではありませんが、課税を繰り延べることができるため、売主のキャッシュフローに余裕が生まれます。

控除を受けるための条件は以下の通りです。

【特定のマイホームを買い換えたときの特例を受けるための条件】

- 国内にあるマイホームを売る

※以前に住んでいた家や敷地の場合には、住まなくなった日から換算し3年目の12月31日までに売却する - 家を解体した場合は、以下の3つの要件すべてに該当しなければならない

- 解体されたマイホームは、解体された年の1月1日時点で所有期間が10年以上

- 敷地の譲渡契約の締結が家を解体した日から1年以内に行われ、住まなくなった日から3年が経過する日の12月31日までに売却

- 家を解体してから譲渡契約を締結した日まで、事業用などで敷地を利用していない

- 売却した年、その前年および前々年に「マイホームを譲渡した場合の3,000万円の特別控除の特例」など他の特例の適用を受けていない

- 売却代金が1億円以下

- 売却相手が親族など特別な関係ではない

- 買い換える家の床面積が50平方メートル以上、土地の面積が500平方メートル以下

- 買い換える家の床面積が50平方メートル以上、土地の面積が500平方メートル以下

- 売却した年の前年から翌年までの3年の間に新しいマイホームを買い換える

「買い換え特例」を受けられる物件に10年以上住み、住まなくなった日から3年以内に売却するのが重要なポイントです。

マイホームを売ったときの軽減税率の特例

所有期間が10年以上であるマイホームを売却する際には「マイホームを売ったときの軽減税率の特例」を適用できます。

以下で紹介する条件を満たしていれば、長期譲渡所得の税額をさらに低い税率で計算することが可能です。なお「マイホームを売ったときの3,000万円の特別控除の特例」とあわせて適用できるため、高い節税効果が期待できます。

控除を受けるための条件は以下の内容となります。

【マイホームを売ったときの軽減税率の特例を受けるための条件】

- 国内にあるマイホームを売却(住まなくなった日から3年目12月31日までに売却する:災害により滅失した場合も同様)

- マイホームの所有期間が10年以上(売却した年の1月1日時点)

- マイホーム売却の軽減税率の特例を適用していない(売却した年の前年および前々年)

- 家を解体した場合は、以下の3つの要件すべてに該当

- 所有期間が10年以上(解体された年の1月1日時点)

- 家を解体した日から1年以内、住まなくなった日から3年目の12月31日までに敷地の譲渡契約を締結する

- 敷地を事業の用に供したり他へ貸し付けたりしていない(家を解体してから譲渡契約を締結した日まで)

- 親族などではなく第三者が売却先

通常、長期譲渡所得の適用税率は20.315%で税額が計算されます。

しかし、特例を適用すると6000万円以上・以下とで税率が異なるため税額に差が出てきます。マイホームを売ったときの軽減税率の表をまとめたため、参考にしてください。

【マイホームを売ったときの軽減税率】

| 課税長期譲渡所得金額 | 軽減税率の税額 |

| 6,000万円以下 | 課税長期譲渡所得金額×10% |

| 6,000万円超 | (課税長期譲渡所得金額-6,000万円)×15%+600万円 |

軽減税率の特例は譲渡所得に対して適用できるため、以下の計算で利益額を確認します。

譲渡所得(マイホームを売却して得た利益)=売却額-(取得費+諸経費)

マイホーム売却時の軽減税率の特例を使った税額の計算をシミュレーションしてみましょう。

- 譲渡額:8,000万円

- 取得費:6,000万円

- 諸経費:400万円

まず譲渡所得を算出しましょう。以下の計算式で算出します。

譲渡所得:8,000万円-(6,000万円+400万円)=1,600万円

この場合、譲渡所得が6,000万円以下であれば軽減税率の特例を適用でき、一般税率と比べると以下のようになります。軽減税率は6,000万円以下の部分は14.21%(所得税10.21%+住民税4%)で計算します。

- 長期譲渡所得税率を適用した税額:1,600万円×20.315%=325万400円

- 軽減税率を適用した税額:1,600万円×14.21%=227万3,600円

差額が97万6,800円になるため、10年以上所有するマイホームを売却する際にはぜひ活用しましょう。

相続財産を譲渡した場合の取得費の特例

親族などから不動産を相続する際に適用されるのが「相続財産を譲渡した場合の取得費の特例」です。

複数の相続人がいる場合は、相続した不動産を売却しないと相続税が払えないことも多いため、売却するケースが少なくありません。よって、相続財産を売却する際に活用される特例といえます。

本特例は、相続した不動産を一定期間内に売却した場合、相続税の一定額を取得費に加算して税額を計算することができるため、売却利益を削減するのに有効です。

控除を受けるための条件は以下のようになります。

【相続財産を譲渡した場合の取得費の特例を受けるための条件】

- 相続などにより不動産などの財産を取得

- 対象財産を取得した人が相続税を納める義務がある

- 相続してから3年10ヶ月以内に売却をしている

次に譲渡所得の計算式は以下の通りです。

収入金額-{(取得費+加算する相続税額)+譲渡費用}-特別控除=譲渡所得金額

加算する相続税額の分だけ譲渡所得金額が低くなり、結果的に節税につながります。

以下の条件で、取得費に加算する相続税額を計算してみましょう。

- 譲渡資産の相続税の課税価格:5,000万円

- 納付した相続税額:1,000万円

- 取得した相続財産の課税価格:1億円

- 譲渡価額:6,000万円

- 譲渡費用:200万円

- 取得費用:不明(譲渡価額の5%)

取得費に加算する相続税額は、次の計算式で算出できます。

取得費に加算する相続税額=納付した相続税額×(譲渡資産の相続税の課税価格÷取得した相続財産の課税価格)

(1,000万円)×(5,000万円÷1億円)=500万円

このケースでは、500万円を取得費に加算する相続税額として計上できます。次に、取得費に加算する相続税を算入して税額を計算します。

譲渡価額6,000万円-(取得費用300万円+取得費に加算する相続税額500万円+譲渡費用200万円)=譲渡所得5,000万円

譲渡所得5,000万円×税率20.315%=譲渡所得税1,015万7,500円

特例を適用すると税額は1,015万7,500円です。特例を適用しない場合の計算式は以下のようになります。

譲渡価額6,000万円-(取得費用300万円+譲渡費用200万円)=譲渡所得5,500万円

譲渡所得5,500万円×税率20.315%=譲渡所得税1,117万3,250円

このように、特例を適用した場合は税額が101万5,750円も低くなるため、節税効果が高い特例といえます。

被相続人の居住用財産(空き家)を売ったときの特例

「被相続人の居住用財産(空き家)を売ったときの特例」(以下、空き家特例)は、一人暮らしの親などが亡くなり、住む人がいなくなった空き家を売却したときに適用される特例です。

被相続人が住んでいた自宅を相続した後、一定の期間内で売却したときに売却益から3,000万まで控除できますが、平成28年4月1日から令和5年12月31日までの間に売却して、一定の条件を満たす必要があります。

控除を受けるための条件は、以下のように複数の項目があります。

【空き家特例を受けるための条件】

- 亡くなる前に被相続人が一人で居住していたマイホーム

- 相続による不動産の取得

- 昭和56年5月31日以前に建築された区分所有建築物以外の建物

- 家を解体してから譲渡、あるいは耐震改築を行ってから譲渡

- 相続時から売却時まで、事業などで利用していない

- 売却代金が1億円以下

- 相続開始日から3年目の年末までに売却

- 相続財産を譲渡した場合の取得費の特例など他の特例を適用していない

- 親子など特別な関係がある人に売却していない

- 同じ被相続人から相続により取得した被相続人が住んでいたマイホームについてこの特例を適用していない

具体例をあげて考えてみましょう。条件は以下の通りです。

- 譲渡価額:8,000万円

- 取得費:4,000万円

- 譲渡費用:200万円

- 所有年数:8年

【空き家特例が適用されない場合】

[譲渡価額8,000万円-(取得費4,000万円+譲渡費用200万円)]×20.315%=771万9,700円

この場合にかかる税額は771万9,700円となり、高額な税額となります。

【空き家特例が適用された場合】

[8,000万円-(4,000万円+200万円)]-3,000万円(空き家特例)]×20.315%=162万5,200円

上記のように、「空き家特例」が適用される場合は3,000万円が控除されるため、税金が609万4,500円も安くなります。都市圏にある資産価値の高い空き家を相続した場合は、高い節税効果を得られるといえます。

収用等により土地建物を売ったときの特例

「収用等の公共的な理由」や「土地収用法あるいは法律で収用が認められている公共事業のために個人の不動産を譲渡した場合」に適用される特例です。

具体的には以下2つの種類があり、それぞれについて詳しく紹介していきます。

- 収用等により代わりとなる不動産を取得した場合の特例

- 最高 5,000万円までの特別控除

【収用等により代わりとなる不動産を取得した場合の特例】

収用等により、対価となる補償金で他の不動産に買換えをした場合に適用される特例です。対価補償金よりも買い換えをした不動産の購入価格が高い場合は、譲渡所得はないものとみなされます。

一方、譲渡金額よりも買い換えをした不動産の購入価格が低い場合は、差額が利益となり、譲渡所得を計算します。

なお、本特例の控除を受けるには、次の条件すべてに該当する必要があります。

- 売却する不動産は私的な固定資産(販売目的で所有している不動産は対象外)

- 原則、売却した資産と同じカテゴリーの資産を買い換える( 土地は土地、建物は建物など)

- 原則、不動産の収用等のあった日から2年以内に代わりとなる不動産を取得する

【最高 5,000万円までの特別控除】

収用等の理由により不動産を売却し、対価補償金等を得た場合、譲渡所得から最高5,000万円の特別控除が受けられる制度です。

最高 5,000万円までの特別控除を受けるには、以下のすべてに該当することが条件です。

- 売却した不動産は固定資産である

- 収用等で代わりとなる資産を取得した場合の課税の特例を適用していない(その年に公共事業のために売却した不動産)

- 買取りの申出があった日から6ヶ月を過ぎた日までに不動産を売却している

- 最初に公共事業の施工者から買取りの申出を受けた人が売却している

上記のように土地収用法や公共事業等の理由で不動産を売却した人が対象となります。

売却損発生時に適用できる特例|損益通算と繰越控除

不動産を売却する際は、必ずしも黒字になるとは限らず、諸事情や売るタイミングによっては売却益が赤字になってしまうケースもあります。しかし特例によって「損益通算」や「繰越控除」を行うことができます。

以下では損益通算と繰越控除について詳しく解説をしていきます。

マイホームを買い換えた場合の譲渡損失の損益通算及び繰越控除の特例

マイホームを買い換えた場合の譲渡損失の損益通算及び繰越控除の特例は、新たにマイホームを取得するというのが重要なポイントです。

マイホームを令和3年12月31日までに売却して発生した譲渡損失は、一定条件を満たすことで翌年以後3年内に他の所得から繰り越して控除(繰越控除)することができます。

特例を適用するための条件は以下の通りです。

【マイホームを買い換えた場合の譲渡損失の損益通算及び繰越控除を受けるための条件】

- 国内にあるマイホームの譲渡(所有期間が5年以上)

- 床面積が50平方メートル以上のマイホームを買い換え、家を解体してから譲渡契約を締結した日まで、事業の用などに利用していない

特例の最大のポイントは、住宅ローン控除との併用ができるため大きな節税効果が見込める点です。ただし、譲渡損失と相殺することにより所得がゼロになった年は住宅ローン控除が適用されないため注意しなくてはなりません。

損益通算しても控除しきれなかった譲渡損失は、譲渡した年の翌年から3年以内に繰越控除が可能です。制度を上手く活用することで、効率的に節税が可能です。

購入したときより安い価格でしか売れない場合でも、損益通算を行い所得を控除できるため、有効な節税対策になります。

特定のマイホームの譲渡損失の損益通算及び繰越控除の特例

近年では新型コロナウイルスの影響で、せっかく購入したマイホームを手放す人も少なくありません。

住宅ローンが残っているマイホームを売却した場合、ローンの金額によっては売却損が発生することがあります。

「特定のマイホームの譲渡損失の損益通算及び繰越控除の特例」を適用することで、売却損が発生した年の所得から控除することができます。

特例を適用するための条件は以下の通りです。

【特定のマイホームの譲渡損失の損益通算及び繰越控除の特例を受けるための条件】

- マイホームの売却(所有期間が5年以上:国内にある)

- 譲渡したマイホームの売買契約日の前日時点で、10年以上返済しなければならない住宅ローンが残っている

- マイホームの売却価額が住宅ローンの残高以下

- 家を解体してから譲渡契約を締結した日まで、事業の用などに供していない

- 令和3年12月31日までに住宅ローンのあるマイホームを住宅ローンの残高より安い金額で売却し、譲渡損失が発生したとき。

損益通算を行っても控除しきれなかった譲渡損失は、譲渡した年の翌年から3年間、繰越控除することが可能です。つまり3年間にわたって税負担が軽くなります。

「マイホームを買い換えた場合の譲渡損失の損益通算及び繰越控除の特例」は、新たにマイホームを取得しないと適用できない特例ですが、「特定のマイホームの譲渡損失の損益通算及び繰越控除の特例」は、マイホームを新しく買わなくても適用できる特例です。

住宅ローンが残っている人、譲渡後にマイホームを購入する予定のない人が適用するのに適しています。

確定申告について|必要書類や手順

不動産売却益が20万円以上である場合は確定申告をする必要があり、必要書類を準備して所定の手順を踏まなければなりません。

確定申告の必要書類や手順について、次の項目から紹介していきます。

確定申告で必要な書類

確定申告する場合に共通して必要な書類や、添付する書類は以下表の通りです。確定申告書などは税務署でも用意されていますが、国税庁の公式サイトからダウンロードすることも可能です。

また税額控除の特例などを受ける場合には、それぞれに必要な書類が異なります。

【確定申告で必要な書類】

| 必要な書類 | 内容 |

| 確定申告書AまたはB | ・申告書AまたはBの提出は必須 ・申告する所得が給与所得、雑所得、総合課税の配当所得、一時所得のみで、予定納税額のない人は申告書Aを使用する |

| 本人確認書類 | ・申告者本人であることを証明するための本人確認書類が必要 ・マイナンバーカードの表面と裏面の写し ・マイナンバーカードがない人は運転免許証やパスポートなど |

| 銀行口座の情報がわかるもの | ・還付金などがある場合 ・口座振込の場合は、銀行口座の情報を確定申告書に記載 |

| 所得を証明できる書類 | 所得税の源泉徴収票 |

| 所得控除や税額控除の適用を証明できる書類 | ・医療費控除、寄附金控除、社会保険料控除、生命保険料控除、地震保険料控除 ・小規模企業共済掛金控除など |

| 青色申告決算書・白色申告収支内訳書 | 事業所得のある個人事業主が作成、添付 |

確定申告の手順

確定申告期間は原則、毎年2月16日~3月15日までとなります。

確定申告の手順は以下の方法で行います。期限に間に合うように、余裕を持って申告しましょう。

【確定申告の手順】

| 手順 | 必要な書類 |

| 1.確定申告に必要な書類を準備する | ・給与所得や公的年金等の源泉徴収票(原本) ・私的年金を受けている場合には支払金額がわかる書類 ・医療費の領収書、社会保険料(国民年金保険料)控除証明書、生命保険料の控除証明書、地震保険料(旧長期損害保険料)の控除証明書、寄附金の受領証など |

| 2.申告書の準備 | 確定申告書「A」「B」のいずれか (それぞれ第一表と第二表あり) |

| 3.付表と計算書等を準備 | 医療費の明細書など申告内容に必要な付表と計算書を用意する |

| 4.申告書を作成 | マニュアルに従って申告書を作成する |

| 5.提出書類を確認 | 申告内容により源泉徴収票などを申告書に添付または提示することもある |

| 6.申告書を提出 | 申告書の提出方法は「郵送」「税務署に持参」「e-Tax申告」のいずれかを選択 |

| 7.納税または還付を受ける | ・納税は「振替納税」「現金納付」「e-Tax納付」 ・還付は申告書に記入した金融機関の口座に還付金が振り込まれる |

確定申告を行わないとどうなる?|売却損発生時も必要?

確定申告を行わなかった場合は、通常納付する税金のほかに「無申告加算税」が課されるため注意が必要です。無申告加算税は「50万円までは15%」「50万円を超える部分は20%」が加算されます。

また、不動産売却益がマイナスであれば、制度上は確定申告を行う必要はありません。ですが、他の所得が出ている場合は損益通算(課税対象金額から損失分を差し引くこと)ができるため、所得税と住民税の節税として確定申告を行うことを推奨します。

まとめ

不動産は一般的に取引価格が高額なため、売却すると手元に残る利益が大きくなり、高額な税金を課される場合も少なくありません。

しかし不動産を売却した際に発生する税金は、年数や金額、譲渡した人の条件などさまざまな要因で税額が大きく変動するため、節税できるケースも多いです。不動産譲渡所得税は数多くの特例で節税できるため、不動産を売却する際には適用できる特例があるか、きちんとリサーチすることが重要です。

また不動産を売却して赤字になってしまった場合であっても、他の所得から損失分の控除(損益通算)を適用できる特例もあります。

ファミリーコーポレーションでは中古物件の売却に特化した担当が、お客様一人一人のご状況に合わせた売却プランをご提案致します。 物件売却をご検討中の方はぜひお問い合わせください。

監修者