不動産投資におけるレバレッジ効果とは?|メリットや注意点を解説

目次

不動産投資に興味があり投資内容について調べていく中で「レバレッジ効果とはどういう意味だろうか?」と、疑問に感じている方は多いのではないでしょうか。

レバレッジ効果とは「てこの原理」を表す言葉であり、不動産投資においては「資金を借り入れて大きな利益を生み出すこと」を意味します。レバレッジ効果をうまく活用できれば「少ない自己資金でも不動産投資を始められる」「投資効率を向上できる」などのメリットが得られます。一方で、おさえておかなければならない注意点があります。

本記事では不動産投資におけるレバレッジ効果の意味やメリット、注意点を解説します。レバレッジ効果を活用するポイントについても紹介しますので、不動産投資に興味がある方はぜひ参考にしてみてください。

不動産投資におけるレバレッジ効果とは?

不動産投資でのレバレッジとは、借り入れによって少ない自己資金で大規模な投資をし、収益を増やす手法です。金融機関から資金を調達することで、自己資金だけでは手が届かない収益物件も購入可能になり、選択肢が広がります。

不動産投資におけるレバレッジの効果を正しく理解するために、「自己資金のみで投資する場合」「自己資金 + 借入金で投資する場合」に分けて解説します。

レバレッジが効かない具体例:自己資金のみで投資

不動産投資を自己資金のみ(レバレッジを効かせない)で行う場合の具体例は以下の通りです。

【自己資金のみで不動産投資を行った場合】

物件:中古アパート

物件価格:1,000万円

自己資金:1,000万円

借入金:0円

利回り:10%

年間収益:100万円

上記の例では計算を分かりやすくするために購入時の諸費用などは含めていませんが、1,000万円の投資額に対して年間10%のリターン(100万円)を得られる結果となりました。

次に同じ自己資金でもレバレッジを効かせると、どのような投資シミュレーションになるのかを見てみましょう。

レバレッジが効く具体例:自己資金 + 借入金で投資

不動産投資を「自己資金 + 借入金」で行い、レバレッジを効かせた場合の具体例は以下の通りです。

【自己資金に借入金を加えた場合(レバレッジを効かせた場合)】

物件:中古アパート

物件価格:5,000万円

自己資金:1,000万円

借入金:4,000万円

年利:5%(年間利息200万円)

利回り:10%(年間収益500万円)

実質年間収益:300万円(年間収益500万円 - 年間返済額200万円)

※計算を単純にするため、借入元金の減少やローン事務手数料は加味していません。

自己資金1,000万円で利回り10%の中古アパートを購入する場合、自己資金のみ(レバレッジを効かせない)の場合に比べて、実質年間収益が3倍になりました。

レバレッジを上手に活用すると自己資金を多く出せない方でも、投資効率が高められる可能性があります。

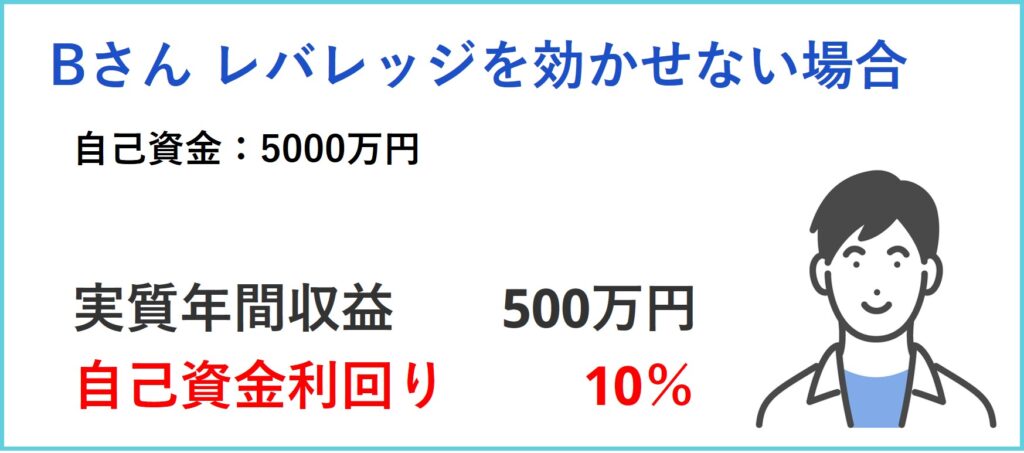

物件価格が同じ場合

同じ金額の物件を購入する場合でも、借入金を活用しレバレッジを効かれる場合と自己資金のみで購入する場合では下記のような結果になります。

物件価格 5,000万円 利回り10%

利回りが同じとすると、Aさんの実質年間収益は300万円なのに対し、Bさんは500万円です。Aさんのほうが収益性が低く見えますが、Bさんは物件を購入するために5,000万円を投入しているのに対し、Aさんは1,000万円で済んでいます。

そのためAさんは自己資金に対して年間30%の利回りで収益が上がることになります。一方Bさんは自己資金に対して10%の利回りになります。

またAさん・Bさんの元々の資金が共に6,000万円だとすると、Aさんは5,000万円の資金が残ることになりますが、Bさんは1,000万しか残っていません。手元資金が多いAさんのほうが2件目、3件目と投資の幅を拡大しやすく、不測の事態にも柔軟に対応でき、有利だと捉えることもできます。

適度なレバレッジは?自己資金ごとの物件価格の目安

不動産投資を行う際には物件価格の10〜30%を自己資金として用意するのが一般的です。具体的な費用については以下の表を参考にしてください。

| 自己資金 | 不動産の価格帯 |

| 約100万円 | 300万円~1,000万円 |

| 約300万円 | 1,000万円~3,000万円 |

| 約500万円 | 1,600万円~5,000万円 |

| 約1,000万円 | 3,300万円~1億円 |

| 約2,000万円 | 6,600万円~2億円 |

| 約3,000万円 | 1億円~3億円 |

金融機関によっては物件価格満額のローン(フルローン)を組めるケースもありますが、融資条件は厳しくなります。また、フルローンを組むと月々の返済額が増えるため、キャッシュフローの悪化が懸念されます。

レバレッジを効かせて不動産投資を行うメリット

レバレッジを効かせて不動産投資を行うと以下のメリットが得られます。

- 投資効率が良くなる

- 不動産投資の開始を早めることで機会損失を防げる

- 団体信用生命保険に加入すれば万一のときも安心

レバレッジを効かせると得られるメリットを次の項目から紹介していきます。

投資効率が良くなる

レバレッジを効かせて不動産投資を行うと自己資金以上の物件を運用できるため、投資効率が向上します。

先述の具体例の通り、自己資金1,000万円で利回り10%の中古アパートを購入する場合でも、借り入れをすることでより価格の高い物件を購入できます。利回りが同じ物件であっても、レバレッジを効かせて価格が高い物件を運用できれば、より多くの収益をのぞめます。

不動産投資の開始を早めることで機会損失を防げる

レバレッジを効かせると不動産投資の開始時期が早められるため、機会損失を防げます。

自己資金が1,000万の状態で2,000万円の物件の不動産投資を行う場合、差額の1,000万が貯まるまで運用開始ができません。また、自己資金を貯めている間は投資を行えないため、収益は1円も発生しません。

レバレッジを効かせて投資開始時期を早めるのも一つの手段としておさえておきましょう。

団体信用生命保険に加入すれば万一のときも安心

ローンを組んで不動産を購入する際に団体信用生命保険(団信)に加入すると、万一のときも安心です。

団体信用生命保険とはローン返済中に債務者が死亡または高度障害になった際に、保険金が降り、ローンが全額弁済される制度です。

たとえば4000万円の物件購入と同時に団体信用生命保険に加入した債務者が亡くなった場合、保険金によって残りのローンが完済されるため、総額4,000万円の不動産を家族に残せます。

団体信用生命保険への加入はローンを組む際の融資条件として設定されているケースが多く、死亡保険の代わりになります。

不動産投資の「逆レバレッジ」には注意!

レバレッジを効かせるには借り入れを行う必要があり、時として思わぬ事態に陥ることがあります。「逆レバレッジ」状態になると、収益を期待できるどころか、出ていくお金のほうが多くなってしまうため、十分な注意が必要です。

逆レバレッジとは

逆レバレッジ効果とは融資を受けて不動産投資を行った際に、利回りよりもローンの金利が高くなってしまう状態を指します。逆レバレッジの主な原因は空室や経済情勢の変化、経年劣化による家賃収入の減少などです。

不動産投資ではレバレッジを効かせることで自己資金以上の投資が可能になる一方で、借入金にかかる金利についても注意しなければなりません。不動産投資では規模に比例して損失が出る場合の金額も大きくなりがちです。

レバレッジを効かせて不動産投資を行う際には安定した運用を行うためにも、継続的に収益性が見込める物件を選び、長期的な視点で資金計画を立てる必要があります。

逆レバレッジ効果の具体例(1)借入金の金利が高い

前述の例と同じく、自己資金1,000万円、借入金4,000万円で5,000万円の中古アパートを購入したとしましょう。利回りが6%の場合、年間収益は300万円で、ここからローンの年間利息を引きます。

先の例での借入金利は5%、年間利息は200万円でしたが、これが8%に変動するとどうでしょう。「4,000万円×8%」の計算で年間利息は320万円となり、実質年間収益はマイナス20万円に転落してしまいます。

不動産投資ローンは変動金利で組むことが一般的ですが、金利の上昇によって逆レバレッジが発生するリスクがあるため、十分な注意が必要です。

逆レバレッジ効果の具体例(2)利回りが低い

借入金利は特別に高くなくても、利回りが低いと逆レバレッジに陥ることがあります。同じく自己資金1,000万円、借入金4,000万円で5,000万円の中古アパートを購入した例で計算してみましょう。

利回りが4%、金利5%場合

200万円(年間収益) - 200万円(金利) = 0円(年間実質収益)

利回りが3%、金利5%場合

150万円(年間収益) - 200万円(金利 )= -50万円(年間実質収益)

このようなケースでは、借り入れを行ってまで不動産投資をするメリットが薄れてしまいます。

イールドギャップとレバレッジの関係性

不動産投資を行う際にはイールドギャップを意識しましょう。イールドギャップとは投資利回りと長期金利の差を指す言葉であり、大きいほどレバレッジ効果が高いと判断できます。

利回りと金利の差を意識しよう

不動産投資で利益を算出する際には、「表面利回り」と「実質利回り」の2つの指標が重要です。表面利回りは年間家賃収入を物件価格で割ったものであり、実質利回りは年間家賃収入から諸経費を引き、物件価格に購入時諸経費を加えたもので割って算出します。

表面利回り = 年間の家賃収入 ÷ 物件価格 × 100

実質利回り = (年間の家賃収入 - 年間の諸経費) ÷ (物件価格 + 購入時諸経費) × 100

イールドギャップの算出に用いるのは実質利回りです。実質利回りから借入金利を差し引いた結果、3%以上あれば良いとされています。

イールドギャップの注意点(1)ローンの返済期間が短い

イールドギャップはレバレッジ効果の大きさを示す指標として使えますが、返済期間が短い場合は注意が必要です。自己資金1,000万円、借入金4,000万円で5,000万円の中古アパートを購入した例で考えてみましょう。

- 利回り:10%

- 金利:3%

- イールドギャップ:7%

- 元利均等返済

ローンの返済期間が15年の場合、毎月の返済額は27万6,232円、 年間返済額は331万4,784円になります。年間収益は「5,000万円 × 10%」で500万円なので、実質年間収益は約169万円です。

ところが、ローンの返済期間が35年だと毎月の返済額は15万3,940円、 年間返済額は184万7,280円に下がり、実質年間収益は約316万円まで上がります。イールドギャップが7%であっても、返済期間の長さによってキャッシュフローが大きく異なります。

イールドギャップの注意点(2)突発的な費用の発生

中古物件を検討する際は、今後大規模な修繕が必要になるかどうかを踏まえて検討する必要があります。大規模修繕は費用も高額になることが多く、予想外の手出しとなる可能性があるためです。

また、住民トラブルにより空室が増えてしまったり、建物の経年劣化により賃料を下げざるを得なかったりすると期待していた利回りを下回るケースも十分に考えられます。ローンの金利とのバランスによってはイールドギャップが小さくなり、結果的に逆レバレッジのリスクを抱えることになることもあります。

さまざまなシナリオを想定した上での資金計画を立て、利回りの低下やキャッシュフローの悪化にも耐え得るだけの自己資金を確保しておきましょう。

レバレッジを効かせて不動産投資を成功させるポイント

レバレッジを効かせて不動産投資を成功させるポイントは以下の通りです。

- 融資審査には準備してのぞむ

- 実質利回りでシミュレーションを行う

- 中古不動産で不動産投資を行う

レバレッジ効果を最大限に発揮させるためにも各種ポイントをおさえておきましょう。

中古物件で不動産投資を行う

レバレッジを効かせた不動産投資は、イールドギャップが生まれやすい中古物件で行うのがおすすめです。

なぜなら、中古物件は新築物件よりも価格がおさえられており、利回りが高くなる傾向にあるためです。また、新築物件と比較すると、購入後に物件価値が下がりにくいため、長期的に安定した収益を得られるといえます。

一方、新築物件は築年数の経過による家賃の下落幅が大きいため、当初想定していたイールドギャップよりも小さくなり、場合によっては逆レバレッジが発生してしまう可能性もあります。

実質利回りでシミュレーションを行う

不動産投資を行う前に可能な限り正確な収支予測を立てるためには、必ず実質利回りでシミュレーションをしましょう。物件情報サイトなどに掲載されている利回りは表面利回りであるケースが多く、実質利回りとは異なります。

実質利回りには不動産投資で発生する諸経費や諸費用が加味されているのがポイントです。表面利回りが数%あったとしても、固定資産税・都市計画税やマンションの管理費・ランニングコストといった支出を含めた実質利回りで計算すると、利回りがマイナスになるケースもあります。

不動産投資で損をしないために、必ず実質利回りでシミュレーションしましょう。

融資審査には準備してのぞむ

不動産投資で得られるレバレッジ効果を最大限に発揮するため、融資審査で見られる情報をあらかじめおさえてからのぞみましょう。

融資審査の内容は審査項目が開示されている訳ではなく、金融機関によっても異なりますが、主に以下の項目がチェックされているといわれています。

- 年収

- 年齢

- 勤務先

- 勤続年数

- 他の借入状況

- 過去の金融事故

審査では返済比率(年収に占めるローン返済の割合)が主に見られているため、ほかのローンがある方は返済してからであれば融資を受けやすくなります。また、残債が減っている場合も融資の際に加味されます。

場合によっては、金融機関の担当者から投資についての考えを聞かれることもあるため、どのような計画を立てているのかなど、自信を持って答えられるようにしましょう。

まとめ

不動産投資でレバレッジを効かせると効率的に収益を得られますが、一方で自己資金より多くの金額を投資に回す分、借入リスクや金利の上昇、逆レバレッジなどの注意点があります。

「収支の悪化や金利の上昇で月々のローン返済が困難になる」「家賃の下落によって当初見込んでいた収益と乖離する」といったリスクを踏まえた上で不動産投資をしましょう。

ファミリーコーポレーションでは不動産投資の個別相談やセミナーを開催しています。「どのような条件の物件を購入できるのか」、「どのような不動産投資を行うべきなのか」を経験豊富なスタッフが適切にサポートします。 税金・法律の専門家によるサポートや、購入後の賃貸管理サービス、出口戦略までトータルの提案が可能であるため、不動産投資を検討している方は、ぜひお気軽にお問い合わせください。