不動産投資で法人化すべき人はどのような人?メリットやデメリットを紹介

目次

不動産投資では、個人で不動産を所有する場合と法人で不動産を所有する場合があります。それぞれ特徴があり、どちらかが良くてどちらかが悪いというわけではありません。

本記事ではどのような人が法人化すべきなのかお伝えします。また、法人化のメリットとデメリットについても解説しますので、法人化を検討されている方はぜひ

本記事を参考にしてみてください。

そもそも不動産投資における法人化とは

不動産投資における法人化とは個人資産を管理するための資産管理会社を設立することを指します。法人化すると個人事業主ではなく会社経営者として不動産投資を行うことになり、所得金額によっては節税につながるなどのメリットが得られます。

専業大家だけでなくサラリーマンが副業として不動産投資を行う際も、税金対策などを目的に法人化が検討される場合が多いです。一方で、所得によっては法人化しないほうが良い場合があるため、メリットとデメリットを正しく押さえておきましょう。

不動産投資で法人化すべき人・法人化しなくて良い人

不動産投資を行っている人であれば誰でも法人化すべきであるとは限りません。

「不動産投資で法人化すべき人」「不動産投資で法人化しなくて良い人」について、次の項目から詳しく紹介します。

不動産投資で法人化すべき人

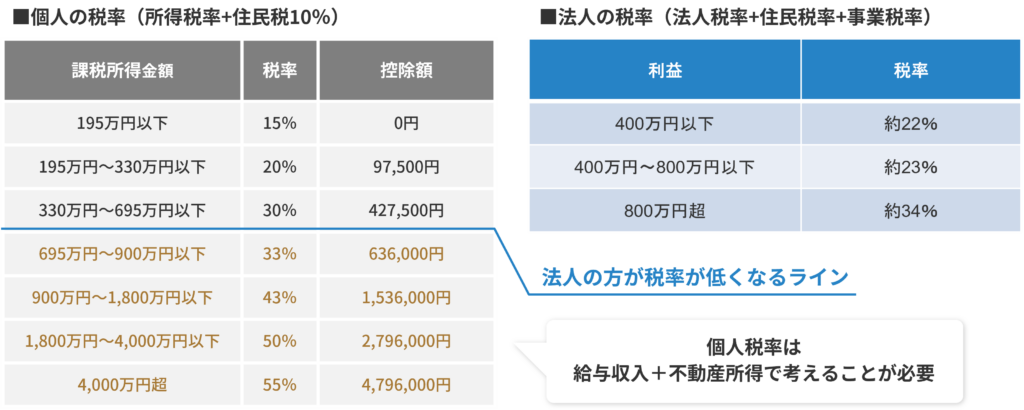

不動産投資で法人化すべき人は「給与所得と不動産所得の合計の課税所得が900万円を超えるサラリーマン大家」と「不動産所得のみが年330万円を超える専業大家」です。

「課税所得が900万円を超えるサラリーマン大家」は所得税と住民税を合わせると税率は43%になります。法人化すると税率は34%になるため、節税効果が得られます。

また、「不動産所得が年330万円を超える専業大家」は計算方法や事業規模によって異なりますが、個人であれば所得税と住民税を合わせて税率は30%です。法人化すると税率は22%になるため、サラリーマン大家と同様に節税効果が得られます。

不動産投資で法人化するメリット

不動産投資を法人化して行うと主に以下のメリットを受けられます。

- 節税効果が高い

- 繰越損失の期間が長くなる

- 決算月を任意で決められる

不動産投資を法人化して行うメリットを次の項目から詳しく紹介します。

節税効果が高い

不動産投資で法人化するメリットは個人事業主と比較して高い節税効果が期待できるためです。納付する税金が少なくなると実質利回りは高くなり、より多くの収益が得られるようになります。

個人事業主の場合、所得税と住民税を合わせた税率は最大55%(所得税5〜45%+住民税10%)です。法人化すると実効税率は20〜30%台と低くなるため、高い節税効果が得られます。

さらに、令和元年9月まで43.2%の税率で課税されていた「地方法人特別税率」が廃止されているため、所得によっては法人化で大幅な減税になるといえます。

繰越損失の期間が長くなる

繰越損失の期間が長くなると個人事業主よりも節税効果が高くなる点も法人化するメリットです。繰越損失とは損益通算しても、赤字になる年度の損失を以降の複数年にわたって繰り越せる制度を指します。

個人事業主でも青色申告すると損失は最大3年間繰り越しできますが、白色申告ではできません。一方で、法人化すると最大10年間の繰り越しが可能であり、個人事業主よりも長期に及ぶ節税効果が得られます。

経費として計上できる範囲が増える

法人で不動産を所有している場合、個人で所有している場合よりも経費として計上できる費用の種類が多くなります。

例えば、家族を法人の役員とすることによって、給与として役員報酬を支払うことができます。これにより法人の課税所得を圧縮し、節税しつつ、世帯の手残り収入を増やすことが可能です。ここでの注意点としては、報酬の支払い対象は所得税率が低い方へすることが重要です。

このように、個人では費用計上できない項目を経費計上することで、節税をしながら、世帯の可処分所得を上げられるという点が法人のメリットとなります。

不動産投資で法人化するデメリット

不動産投資を法人化するとさまざまなメリットがある一方で、以下のデメリットがあると押さえておかなければなりません。

- 法人の維持費用がかかる

- 設立手続きが必要

- 長期譲渡所得の優遇税制は利用できない

不動産投資を法人化して行うデメリットを次の項目から詳しく紹介します。

法人の維持費用がかかる

不動産投資での法人化をするデメリットとして、税理士に対する報酬などの維持費用がかかる点が挙げられます。法人は個人事業主よりも税務処理や会計処理が複雑であり、税理士に記帳代行や申告代行を依頼すると顧問料や決算報酬などの費用がかかります。

税理士顧問料は月額3万円程度が相場です。顧問料のほかに決算報酬として別途20万円程度がかかり、合計で年額50万円以上の費用が必要です。なお、報酬金額は税理士によって異なるため、事前に確認しておきましょう。

設立手続きが必要

法人化するには複雑な設立手続きが必要になる点もデメリットです。法人化して会社を設立するには設立登記申請書・定款・代表取締役等の就任承諾書などの書類の作成や、印鑑作成、公証役場、法務局への書類の提出などさまざまな手続きが必要になります。

設立手続きは3日以内で終わる場合もありますが、一般的に2週間程度はかかります。一方で、個人事業主は税務署に開業届を提出するだけで簡単に開業できます。個人事業主の開業手続きは30分程度で済むため、法人のほうが圧倒的に時間と手間がかかります。

長期譲渡所得の優遇税制は利用できない

法人化すると長期譲渡所得の優遇税制が利用できなくなる点もデメリットです。保有期間が5年を超える物件を売却する際には個人事業主よりも税率が高くなるため、注意が必要です。

個人事業主は長期譲渡所得の優遇税制が受けられるため、5年超で売却する際の税率は20.315%(所得税15.315%、住民税5%)です。一方、法人は長期譲渡所得の優遇税制が受けられず、税率は39.63%(所得税30.63%、住民税9%)と個人事業主よりも2倍近く高くなります。

不動産投資で法人化をする適切なタイミング

不動産投資で法人化する適切なタイミングは、課税所得が900万円以上を超える時が1つの目安です。課税所得が900万円以上になると税率は33%(所得税23%、住民税10%)になるため、税率が15~23.2%の方が税額が低くなるためです。

不動産投資で法人化する手順

不動産投資で法人化するためには必要な書類を集め、税務署に届け出をする必要があります。法人化するための一連の流れを次の項目から紹介していきます。

設立事項の決定や準備

不動産投資で法人化する際は本店所在地や事業目的、資本金などを決めることから始めます。同時に、代表者印や社印、銀行印などを作成する必要があります。設立事項の決定や準備の所要期間は、4日~1週間程度が一般的です。

定款作成と認証

設立事項の決定や準備が終われば、定款作成と認証が必要です。定款とは会社を運営していくうえでの基本的規則を定めたもので、公証人の認証を受ける必要があります。定款作成は司法書士に依頼するのが一般的で、認証後に資本金を払い込みます。

登記書類作成と申請

資本金を払い込んだら、次は登記申請書類を作成して法務局に申請する必要があります。登記申請手続きは煩雑であるため、司法書士に依頼するのが一般的です。作成と申請を合わせると登記手続きが完了するまでには9日〜2週間程度かかります。

開業届を提出

最後に税務署に開業届を提出すると法人化は完了です。なお、開業届と一緒に青色申告承認申請書を提出すると「欠損金の繰越控除」が受けられます。欠損金の繰越控除を受けると決算で赤字が発生した場合でも10年間にわたって利益との相殺が可能です。

まとめ

不動産投資が黒字で課税所得が900万円以上あるサラリーマン大家や、不動産所得が年330万円を超える専業大家は、法人化すると節税効果が得られます。ただし、法人設立手続きの煩雑さや維持コストがかかる点などには注意が必要です。

不動産投資での法人化を検討している方は、ファミリーコーポレーションの個別相談にお越しください。会員登録をしていただくと非公開の収益物件の情報も受信できますので、お気軽にご登録ください。